De fiets en het Mobiliteitsbudget

- Thierry Devresse

- 21 mrt

- 4 minuten om te lezen

Bijgewerkt op: 26 mrt

March 3, 2026

De fiets en het Mobiliteitsbudget

De bedrijfsfiets kent een toenemende populariteit. Veel ondernemingen bieden reeds een bedrijfsfiets aan, soms in combinatie met een bedrijfswagen, onder meer via een cafetariaplan. Wanneer de fiets wordt gebruikt voor woon-werkverkeer, geniet de bedrijfsfiets een gunstige fiscale en sociaal-rechterlijke behandeling.

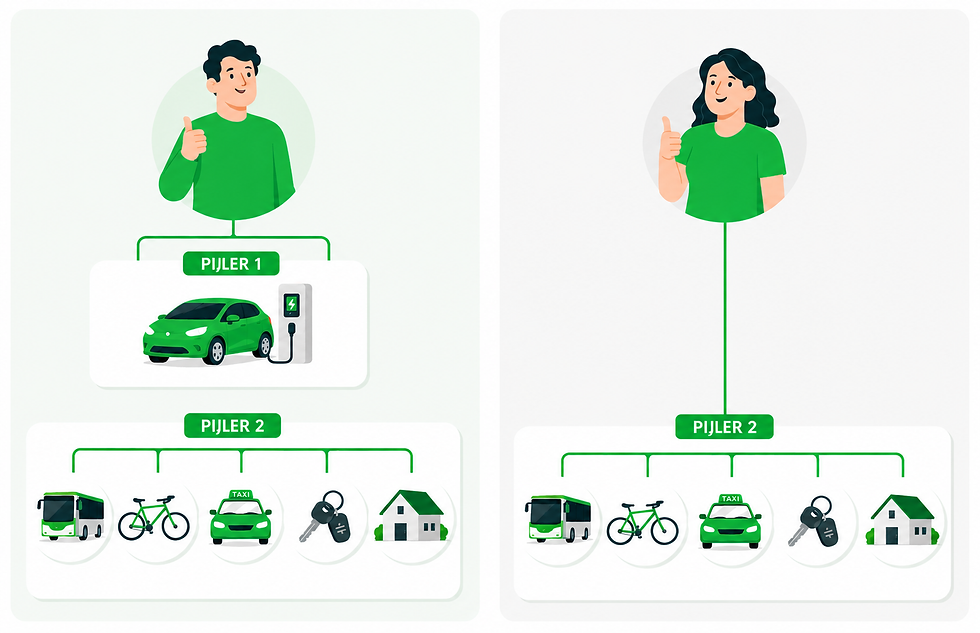

In het kader van het Mobiliteitsbudget valt deze onder duurzame mobiliteit, voorzien in pijler 2 van de wetgeving inzake het Mobiliteitsbudget. Vele ondernemingen vragen zich dan ook af: Hoe kan de bedrijfsfiets correct worden geïntegreerd binnen het kader van het Mobiliteitsbudget?

1. Hypothese 1 – De werkgever biedt nog geen bedrijfsfiets aan

Bij afwezigheid van een gestructureerd fietsaanbod door de werkgever kan de werknemer zijn Mobiliteitsbudget gebruiken om een fiets aan te kopen, te huren of te financieren.

Aankoop

De werknemer kan zelf een fiets aankopen met zijn Mobiliteitsbudget.

Let op: de werknemer kan enkel het maximale bedrag van zijn Mobiliteitsbudget aanwenden voor het jaar waarin de aankoop plaatsvindt.

Financiering of leasing

De werknemer kan ook kiezen voor een private financiering of private leasing, waardoor de kosten maandelijks kunnen worden gespreid over meerdere jaren. Deze financiering gebeurt via de bank gekozen door de werknemer of door de fietsenhandelaar indien deze een dergelijke formules aanbiedt.

In beide gevallen geldt dat de werknemer:

één of meerdere fietsen kan verwerven, inclusief alle bijhorende opties;

volledige vrijheid heeft in de keuze van opties;

zich niet moet engageren om de fiets regelmatig te gebruiken voor woon-werkverkeer, maar wel een kilometervergoeding kan ontvangen die wordt betaald vanuit zijn Mobiliteitsbudget indien hij dit doet;

geniet van een vrijstelling van personenbelasting en sociale bijdragen voor alles wat onder de pijler 2 valt (en dus ook de fiets).

2. Hypothese 2 – De werkgever biedt reeds een bedrijfsfiets aan

Of dit nu via een cafetariaplan of via een interne bedrijfsregeling gebeurt, de bedrijfsfiets kan eenvoudig worden geïntegreerd in pijler 2 van het Mobiliteitsbudget.

Indien de bedrijfsfiets meer dan drie maanden voor de invoering van het Mobiliteitsbudget werd toegekend (samen met de bedrijfswagen), kan de werkgever er echter ook voor kiezen de bedrijfsfiets nog steeds buiten het mobiliteitsbudget aan te bieden.

De bedoeling van de overheid is echter om de complexe fiscaliteit te vereenvoudigen en alles van mobiliteit onder te brengen in het mobiliteitsbudget. Experten zijn dus van mening dat de bedrijfsfiets best binnen het Mobiliteitsbudget wordt opgenomen.

Diezelfde “3-maandenregel” geldt ook voor alle fiscale voordelen verbonden aan woon-werkverkeer zoals fietsvergoeding en terugbetaling openbaar vervoer.

De bedrijfsfiets sluit hypothese 1, een eigen (bijkomende) privé-fiets niet uit; zij vormt een aanvulling op de mogelijkheden binnen pijler 2 van het Mobiliteitsbudget.

In geval van een bedrijfsfiets:

kan de door de werkgever aangekochte fiets worden afgeschreven of gespreid over meerdere jaren;

kiest de werkgever in de praktijk vaak voor een fietsleasingformule met volledige de financiering en solvabiliteitsgaranties worden verzekerd door de werkgever;

betreft het een fiscaal voordeel; de fiets wordt niet belast indien de werknemer zich ertoe verbindt regelmatig het woon-werktraject per fiets af te leggen.

3. TCO en fiets: essentiële verduidelijking

De kosten verbonden aan de bedrijfsfiets kunnen niet worden toegevoegd aan de TCO.

De TCO (Total Cost of Ownership) stemt immers uitsluitend overeen met de totale kost van de bedrijfswagen die wordt vervangen door het Mobiliteitsbudget.

De fiets vormt een besteding binnen het Mobiliteitsbudget (pijler 2), maar wijzigt de referentie-TCO niet.

4. Een fietscultuur creëren

Het Mobiliteitsbudget biedt dus een opportuniteit om het fietsgebruik bij je medewerkers te stimuleren. Inzetten op fietscultuur doe je door te starten bij de vraag:

· Waarom wil je als organisatie meer mensen op de fiets?

· Wil je de gezondheid van medewerkers bevorderen, parkeerkosten verlagen, inzetten op duurzaam maatschappelijk verantwoord ondernemen of employer branding, …?

Vervolgens bekijk je hoe medewerkers zich vandaag verplaatsen en welke noden of drempels ze ervaren. Op basis daarvan maak je een concreet actieplan.

Dat plan combineert bepaalde randvoorwaarden zoals diefstalveilige en comfortabele fietsenstallingen, laadpunten voor e‑bikes, lockers, evt. douches, … en maatregelen die fietsen aantrekkelijk maken, zoals een fietsvergoeding, sensibiliseringscampagnes en incentives. Het aanbieden van een bedrijfsfiets is bovendien een heel toegankelijke manier om medewerkers op een kwaliteitsvolle fiets te krijgen.

Denk ook vooraf aan de mogelijke risico’s, zoals met betrekking tot verkeersveiligheid, en anticipeer hier op via de juiste maatregelen.

Tot slot: communiceer regelmatig én geef als management zelf het goede voorbeeld. Zo groeit fietsen stap voor stap uit tot een vast onderdeel van de bedrijfscultuur.

www.mbe.be voor meer informatie en assistentie

Auteurs

Delphine Eeckhout

Thierry Devresse

Bart Vanham

#MBE Mobility Budget Experts #mobiliteitsbudget #verplichtmobiliteitsbudget #mobiliteitsbudget #mobiliteit #hrstrategie #totalrewards #loonbeleid #duurzameMobiliteit

Met dank aan MBE Partners: Cyclis Bike Lease, O2O, Ubike, Cellule Mobilité d'AKT for Wallonia (UWE), Alphabet Belgium, Espaces-Mobilités, Next Mobility, The New Drive, iblue, Autoglass Clinic, Ethias Lease, Lynk & Co, Shiftbox, XPOfleet, Targa Telematics Belgium, cambio autodelen Vlaanderen, KAMEO Bikes, Olympus Mobility, FIE, Kia Belux

Opmerkingen