Le vélo et le budget mobilité

- Thierry Devresse

- 21 mars

- 4 min de lecture

March 3, 2026

Le vélo et le budget mobilité

Le vélo d'entreprise connaît une popularité sans cesse croissante. De nombreuses entreprises proposent déjà un vélo d'entreprise, parfois en combinaison avec une voiture de société, notamment via un plan cafétéria. Lorsque le vélo est utilisé pour les trajets domicile-lieu de travail, le vélo d'entreprise bénéficie d'un traitement fiscal et social avantageux.

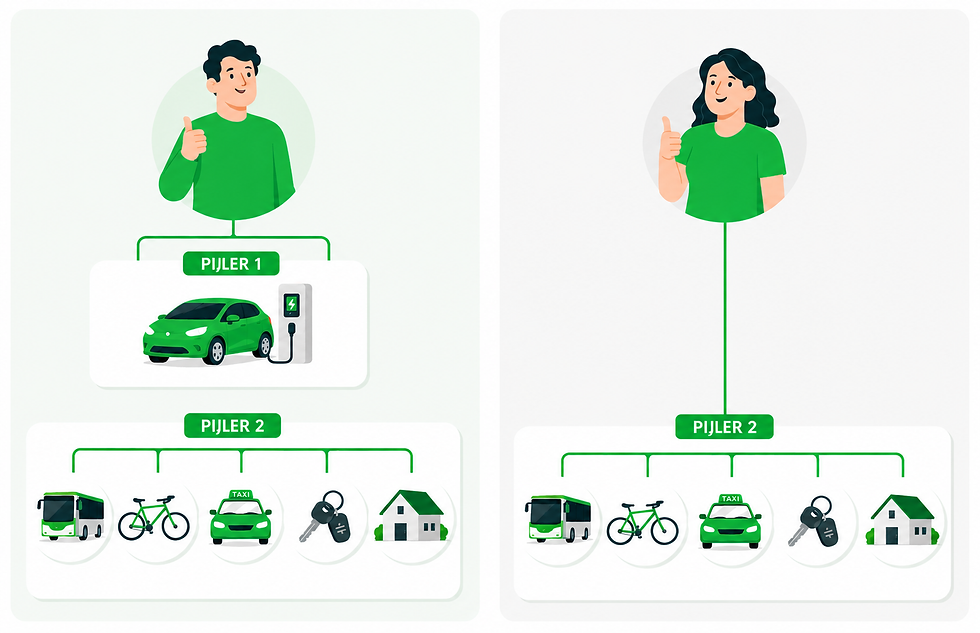

Dans le cadre du budget mobilité, il relève de la mobilité durable, prévue dans le pilier 2 de la législation relative au budget mobilité. De nombreuses entreprises se posent donc la question suivante : comment intégrer correctement le vélo d'entreprise dans le cadre du budget mobilité ?

1. Hypothèse 1 – L'employeur ne propose pas encore de vélo d'entreprise

Bij afwezigheid van een gestructureerd fietsaanbod door de werkgever kan de werknemer zijn Mobiliteitsbudget gebruiken om een fiets aan te kopen, te huren of te financieren.

En l'absence d'une offre structurée de vélos par l'employeur, le travailleur peut utiliser son budget mobilité pour acheter, louer ou financer un vélo.

Achat

Le travailleur peut acheter lui-même un vélo avec son budget mobilité.

Attention : l'employé ne peut utiliser que le montant maximal de son budget Mobilité pour l'année au cours de laquelle l'achat est effectué.

Financement ou leasing

Le travailleur peut également opter pour un financement privé ou un leasing privé, ce qui permet d'étaler les coûts sur plusieurs années. Ce financement est assuré par la banque choisie par l'employé ou par le distributeur de vélos si celui-ci propose de telles formules.

Dans les deux cas, le travailleur :

peut acquérir un ou plusieurs vélos, ainsi que toutes les options correspondantes ;

dispose d'une totale liberté dans le choix des options ;

n'est pas tenu de s'engager à utiliser régulièrement le vélo pour se rendre au travail, mais peut bénéficier d'une indemnité kilométrique versée à partir de son budget mobilité s'il le fait ;

bénéficie d'une exonération de l'impôt sur le revenu et des cotisations sociales pour tout ce qui relève du pilier 2 (et donc aussi le vélo).

2. Hypothèse 2 – L'employeur propose déjà un vélo d'entreprise

Que ce soit via un plan cafétéria ou un règlement interne à l'entreprise, le vélo d'entreprise peut facilement être intégré dans le pilier 2 du budget mobilité.

Si le vélo d'entreprise a été attribué plus de trois mois avant l'introduction du budget mobilité (en même temps que la voiture de société) , l'employeur peut néanmoins choisir de continuer à proposer le vélo d'entreprise en dehors du budget mobilité.

L'intention du gouvernement est toutefois de simplifier cette fiscalité complexe et d'intégrer tous les aspects de la mobilité dans le budget mobilité.

Les experts estiment donc qu'il est préférable d'inclure le vélo d'entreprise dans le budget mobilité.

Cette même « règle des trois mois » s'applique également à tous les avantages fiscaux liés aux déplacements domicile-lieu de travail, tels que l'indemnité vélo et le remboursement des transports publics.

Le vélo d'entreprise n'exclut pas l'hypothèse 1, à savoir un vélo privé (supplémentaire) ; il complète les possibilités offertes par le pilier 2 du budget mobilité.

Dans le cas d'un vélo d'entreprise :

le vélo acheté par l'employeur peut être amorti ou étalé sur plusieurs années ;

dans la pratique, l'employeur opte souvent pour une formule de leasing de vélo avec financement complet et les garanties de solvabilité sont assurées par l'employeur ;

il s'agit d'un avantage fiscal ; le vélo n'est pas imposé si l'employé s'engage à effectuer régulièrement le trajet domicile-lieu de travail à vélo.

3. TCO et vélo : précision essentielle

Les coûts liés au vélo d'entreprise ne peuvent pas être ajoutés au TCO.

En effet, le TCO (Total Cost of Ownership) correspond exclusivement au coût total du véhicule de société qui est remplacé par le Budget Mobilité.

Le vélo constitue une dépense dans le cadre du budget Mobilité (pilier 2), mais ne modifie pas le TCO de référence.

4. Créer une culture du vélo

Le budget mobilité offre donc une opportunité d'encourager vos collaborateurs à utiliser le vélo. Pour promouvoir la culture du vélo, commencez par vous poser les questions suivantes :

· Pourquoi votre organisation souhaite-t-elle que davantage de personnes utilisent le vélo ?

· Souhaitez-vous promouvoir la santé de vos collaborateurs, réduire les frais de stationnement, miser sur la responsabilité sociétale et durable ou renforcer votre image de marque en tant qu'employeur, etc. ?

Examinez ensuite comment vos collaborateurs se déplacent aujourd'hui et quels sont leurs besoins ou les obstacles qu'ils rencontrent. Sur cette base, élaborez un plan d'action concret.

Ce plan combine certaines conditions préalables telles que des parkings à vélos sécurisés et confortables, des bornes de recharge pour vélos électriques, des casiers, éventuellement des douches, etc. et des mesures visant à rendre le vélo attractif, telles qu'une indemnité vélo, des campagnes de sensibilisation et des mesures incitatives. De plus, proposer un vélo d'entreprise est un moyen très accessible d'inciter les collaborateurs à utiliser un vélo de qualité.

Pensez également à l'avance aux risques potentiels, notamment en matière de sécurité routière, et anticipez-les en prenant les mesures appropriées.

Enfin, communiquez régulièrement et, en tant que management, montrez l'exemple. Ainsi, le vélo deviendra progressivement une partie intégrante de votre culture d'entreprise.

Auteurs

Delphine Eeckhout

Thierry Devresse

Bart Vanham

Commentaires