🔎 Budget mobilité et plan cafétéria : qu’est-ce qui est autorisé et qu’est-ce qui ne l’est pas ?

- Thierry Devresse

- 19 mai

- 2 min de lecture

Fondatrice de MMBB et MBE | Experte en budget de mobilité

20 avril 2026

🔎 Budget mobilité et plan cafétéria : qu’est-ce qui est autorisé et qu’est-ce qui ne l’est pas ?

Récemment, Nahima Lanjri (CD&V) a posé une question parlementaire sur une pratique de grève : combinaison du budget mobilité avec un plan cafétériat .

Pourquoi est-ce important ?

Car certaines accumulations ne sont conformes ni à l'esprit ni à la lettre de la loi.

⚠️ Où se situe le problème en pratique ?

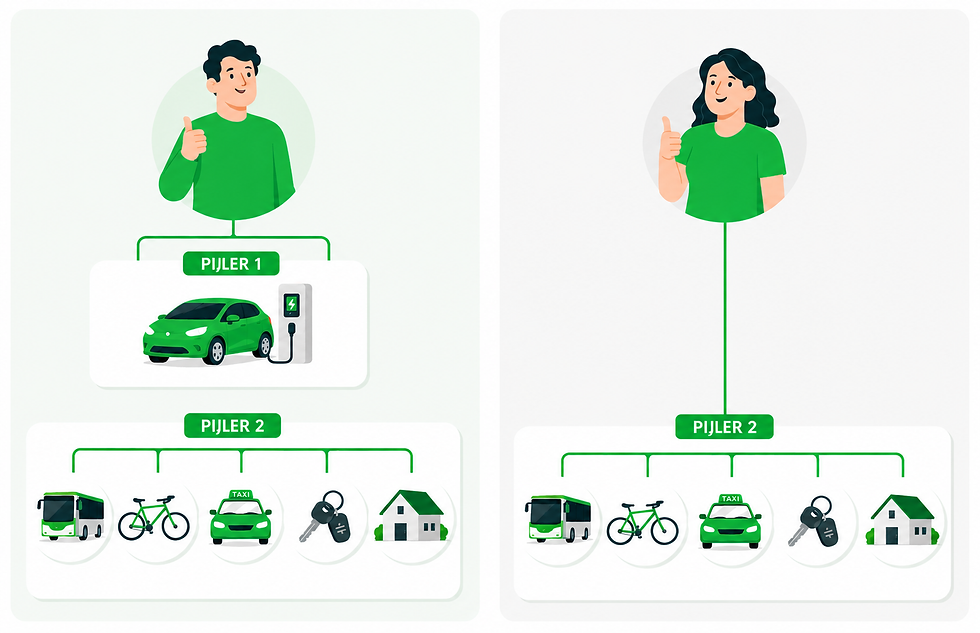

Situation 1

Un employé échange sa voiture contre un budget mobilité.

Il ne choisit pas de voiture dans le pilier 1 et dépense tout dans les piliers 2 et 3.

Mais par le plan de cafétéria Il choisit finalement une voiture de fonction (plus polluante).

➡️ Selon la réponse officielle, dans ce cas, le budget mobilité doit être interrompu à partir du mois au cours duquel le salarié dispose à nouveau d'une voiture.

Situation 2

Dans le Pilier 1, un employé choisit une voiture respectueuse de l'environnement.

Mais grâce au système de cafétéria, il finance :

une version améliorée de cette voiture

ou, par exemple, une station de recharge

➡️ Ceci pose également problème.

Pourquoi?

Parce que le budget mobilité est strictement limité par la loi (art. 12 de la loi du 17.03.2019).

Lorsque le budget est insuffisant :

L'employé doit rembourser la différence

Ou bien cette différence doit-elle être considérée comme un salaire et soumise aux cotisations de sécurité sociale et aux impôts ?

La loi n'autorise donc pas le cumul, de sorte qu'un individu puisse obtenir les mêmes avantages sociaux et fiscaux en plus du budget mobilité via un plan à la carte.

Après tout, cela constituerait un avantage supplémentaire incompatible avec les principes du droit.

📜 Que dit clairement le gouvernement ?

Le budget mobilité est soumis à un traitement social et fiscal spécifique .

Si les limites légales sont dépassées, ce traitement préférentiel est perdu.

La combinaison avec un régime à la cafétéria ne doit pas entraîner un coût total supérieur à celui auquel l'employé a droit dans les limites légales.

🎯 Conclusion

Le budget mobilité n'est pas un avantage librement cumulable.

Les limites sont définies légalement et strictement strictes.

La combinaison de plusieurs formules de restauration à la carte n'est possible que si :

✔ Les limites légales maximales continuent d'être respectées

✔ Aucun régime fiscal préférentiel supplémentaire n'est instauré

✔ Le salarié ne dispose plus d'une voiture de fonction en dehors du Pilier 1

Autrement, le régime préférentiel expire.

Comme c'est souvent le cas avec le budget mobilité : Ce sont les détails techniques qui font la différence.

Commentaires